7

दृश्य

चलो कहते हैं कि तुम चौथे बर्तन में से इनकार कर दिया है, और आप एक क्रेडिट इतिहास का अनुरोध कारणों का पता लगाने के लिए। हमारे गाइड आप समझ क्यों तुम अविश्वसनीय उधारकर्ता माना जाता है में मदद मिलेगी।

रोमन शार्ड्स

संपादक सेवा mycreditinfo.ru.

ऋण इतिहास क्रेडिट ब्यूरो (सीआरबी) में जमा हो जाती है। रूस में, 13 CHB, और यद्यपि प्रत्येक क्रेडिट इतिहास, केवल बाहरी अंतर के लिए अपने स्वयं के प्रदर्शन स्वरूप है: संरचना और एक ही सामग्री।

एक साल एक बार जब आप मुक्त करने के लिए किसी भी कार्यालय में एक क्रेडिट इतिहास मिल सकता है।

इस लेख में हम सबसे बड़े क्रेडिट ब्यूरो की क्रेडिट रिपोर्ट को नष्ट करेगा - NBCH। अन्य रिपोर्ट सादृश्य द्वारा पढ़ा जा सकता है।

क्रेडिट इतिहास चार भागों से बना है। पहले भाग शीर्षक कहा जाता है। यह अपने ऋणों की एक सारांश है।

कॉलम में "शेष" लाइन को खोजने के "गत बक़ाया।" यहाँ आप अतिदेय ऋण भुगतान की कुल राशि निर्दिष्ट करें। यदि किसी की जांच समय आप नियमित रूप से करने के लिए भुगतान पर तो है, ऋण. किसी भी शून्य के अलावा नंबर देरी का मतलब है। इस मामले में, नए ऋण मना कर दिया जाएगा। एक ऋण की जरूरत - पास देरी।

लाइन पर स्तंभ "खाता" नज़र में "नकारात्मक।" नकारात्मक ऋण जिसके लिए देरी तीन महीने के लिए पारित किया है या न्यायिक कब्ज़ा तक पहुँच गया है कहा जाता है। यह सक्रिय या बंद ऋण हो सकता है। अधिक नकारात्मक स्कोर, कम संभावना है एक ऋण प्राप्त करने के लिए।

नकारात्मक क्रेडिट के प्रभाव को कम करने के लिए, छोटे ऋणों के क्रेडिट इतिहास में सुधार है, लेकिन एमएफआई में नहीं। उपयोग क्रेडिट कार्ड या इस तरह के एक रेफ्रिजरेटर के रूप में ऋण पर ले,। यह मदद मिलेगी एक विश्वसनीय उधारकर्ता की प्रतिष्ठा बहाल।

नोट ऋण आवेदनों की संख्या:

बैंकों निम्नलिखित संकेतक के लिए एक नकारात्मक रवैया है:

क्रेडिट unceremoniously लेने की कोशिश न करें। की तरह, तीसरे और इतने पर एक बैंक में एक ऋण देना नहीं है और एक अन्य के पास जाओ, और उसके बाद। सभी दोष क्रेडिट इतिहास में दिखाया गया है और ऋण स्वीकृति की संभावना को कम कर रहे हैं।

व्यक्तिगत डेटा ऋण आवेदनों की क्रेडिट इतिहास में आते हैं। तुम्हें पता है, इस तरह के दावों से भर रहे हैं, जब वे एक बैंक ऋण प्राप्त करने की कोशिश। व्यक्तिगत डेटा प्रामाणिकता और "भक्ति" के लिए जाँच की जानी चाहिए।

यह तब होता है कि आपके क्रेडिट इतिहास को गलत तरीके से नाम, जन्म या पते की तारीख लिखी गई है। मैं खुद को गलत आवेदन को पूरा करने में ऋण लेने वाले हो सकता है, और बैंक कर्मचारी, जो डेटा स्थानांतरित कागज से कंप्यूटर के लिए। उदाहरण के लिए, पासपोर्ट आप इवानोव, और क्रेडिट इतिहास में - "युवान"। आवेदन पर विचार करने में ऋणदाता आपके क्रेडिट इतिहास के साथ दस्तावेजों से डेटा तुलना करती है। अंतर क्यों है, तो एक ऋण से इनकार कर दिया।

व्यक्तिगत डेटा में त्रुटियों के लिए क्रेडिट इतिहास की जाँच करें। यदि आप पाते हैं, ब्यूरो, जो एक क्रेडिट इतिहास प्राप्त करने के लिए एक आवेदन पत्र लिखें। तीन प्रमुख ब्यूरो क्रेडिट इतिहास को ठीक करने की शर्तें पर उपलब्ध है:

व्यक्तिगत जानकारी क्रेडिट इतिहास में अद्यतन के रूप में यह अनुप्रयोगों में अद्यतन करता है। और अधिक मैं इस जानकारी है, तो बहुत खराब है। बैंकों दृढ़ता की सराहना करते हैं। आप हर साल पता या फोन नंबर बदल लेते हैं, बैंकों आपके क्रेडिट विचार कर सकते हैं बेईमान और क्रेडिट इंकार कर दिया।

बैंक समझा दिया है कि आप एक बदमाश नहीं हैं, कार्यालय में आने और अक्सर relocations के कारणों के बारे में हमें बताने: रिश्तेदारों के साथ विभिन्न क्षेत्रों में नौकरी या लाइव की तलाश में।

व्यक्तिगत ऋणों पर जानकारी अनुभाग "खाता" में है। इस अनुभाग में रंग का वर्गों पर खोजने के लिए आसान है:

भुगतान शेड्यूल में सक्रिय ऋण और देखो का पता लगाएं। सक्रिय ऋण - उन है कि तुम आज भुगतान करते हैं।

एक वर्ग - एक महीने। हरे वर्गों - सब कुछ क्रम में, आप कुछ ही अपराधों भुगतान करते हैं। ग्रे वर्गों संकेत मिलता है कि कुछ महीनों में, बैंक भुगतान के बारे में विवरण नहीं दिया।

गरीब, हरे और भूरे रंग के वर्गों में अगर अन्य रंग के वर्गों को पूरा। वे देरी के बारे में बात करते हैं।

बैंकों, उन्हें ध्यान देना अगर कोई सक्रिय अपराध कर रहे हैं। महत्वपूर्ण अपराध गहराई और ऋण बंद करने की तारीख। यदि आप छह महीने पहले शट डाउन, तीन महीने से अधिक के लिए अतिदेय ऋण, नए ऋण की संभावना से इनकार किया जा रहा है। समय के साथ, ऋण की संभावना बढ़ जाएगी।

microloans की संख्या देखें। बैंकों नहीं विश्वास उधारकर्ताओं, जो नियमित रूप से करते हैं "पेचेक करने के लिए अवरोधन।" आप हर छह महीने में एक माइक्रो ऋण लेते हैं - यह सामान्य है। अक्सर - बुरा।

यह भी ध्यान रखें कि बैंकों सक्रिय उधारकर्ताओं के प्रति अधिक वफादार रहे हैं। आप अनुकरणीय क्रेडिट इतिहास है, लेकिन पिछले पांच वर्षों के लिए, आप ऋण का उपयोग नहीं किया है, तो बैंक मना कर सकते हैं। इसलिए, समय-समय पर नई जानकारी के क्रेडिट इतिहास फिर से भरना।

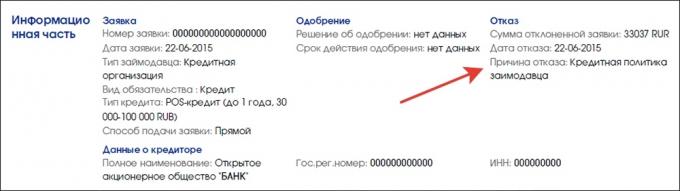

"खाता" अनुभाग के विभाजन के बाद, आप "जानकारी हिस्सा" मिल जाएगा। स्वीकार या अस्वीकार - यह ऋण के लिए अपने आवेदन पत्र और उनकी स्थिति प्रदर्शित करता है। घटना आवेदन में ऋणदाता कारण यह दर्शाता है:

वहाँ इनकार के लिए पांच कारण हैं:

ऋणदाता के ऋण नीति - मेरी टिप्पणियों, विफलता का सबसे आम कारण के अनुसार। शायद क्योंकि यह "विशाल" और अनुल्लंघनीय है। अफसोस, इस कारण से विश्लेषण के लिए विशिष्ट दिशा नहीं दे करता है, इसलिए, ऋण लेने से इनकार के लिए सारे विकल्प के माध्यम से जाना होगा।

आप क्रेडिट देना नहीं है, तो क्रेडिट इतिहास और चेक मिलता है:

क्या करना है नहीं आप की जरूरत है: