6

दृश्य

अक्सर लापरवाह वर्ष वित्त के संबंध में 20 से 30 वर्षों से युवा लोगों को। हम आजीविका कमाने, बिताना उनकी जरूरतों, मनोरंजन और शौक, लेकिन यहां तक कि उनके बजट या निवेश के अवसरों पर पैसे की तर्कसंगत खर्च के बारे में नहीं लगता है कि करने के लिए।

वास्तव में, यह बात नहीं है कि आप कितना कमाते हैं, ताकि निवेश और बजट की गणना - यह पैसे के लिए एक अलग दृष्टिकोण है, और संख्या इसके साथ कोई संबंध नहीं है।

इस पोस्ट में अगर आप एक स्थिर प्राप्त अपने वित्त का प्रबंधन करने के लिए के बारे में है वेतन और शायद ही कभी ओर एक आय की है।

आप और अधिक सुविधाजनक अपने वित्त का प्रबंधन करने के नीचे आप मदद करने के लिए रणनीति जो भी मामूली वेतन पर पूरी तरह से काम करता है का विवरण दिया गया है, साथ ही कई उपकरण मिल जाएगा।

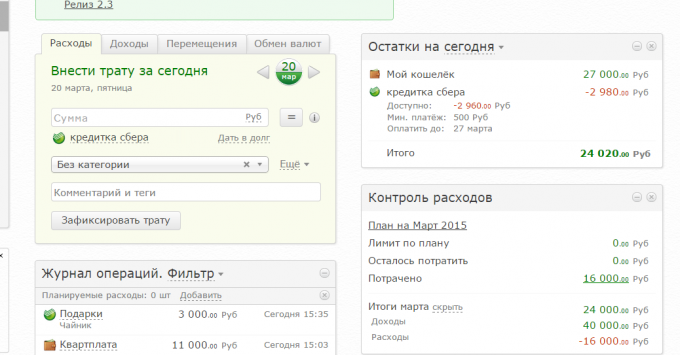

अमेरिका में, सभी सुविधाजनक सेवा से ग्रस्त Mint.comजिसमें आप अपने सभी वित्तीय लेन-देन का ट्रैक रख सकते।

पंजीकरण करने पर उपयोगकर्ता क्रेडिट कार्ड के विवरण में प्रवेश करती है और फिर अपनी सेवा का उपयोग के सभी निगरानी कर सकते हैं आय और व्यय, एक बजट की योजना बनाने और अधिक प्रतिशत सूचनाएं लागत अनुकूलन पर सलाह प्राप्त ऋण।

हमारे देश में, समान सेवाएं अभी तक। बेशक, अमेरिकियों के विपरीत, रूस उपभोक्ताओं नहीं क्रेडिट कार्ड का उपयोग करने के लिए तैयार के रूप में कर रहे हैं, और कई जगहों पर अभी भी क्रेडिट कार्ड से भुगतान करने के लिए नहीं मिलता है।

इसके बावजूद, मोबाइल अनुप्रयोगों के साथ कई सुविधाजनक सेवाओं आप अपने बजट, अनुसूची चला सकते हैं और सभी खर्चों रिकॉर्ड और एक अनुसूचित भुगतान नोटिस प्राप्त है कि कर रहे हैं। मैं दूसरे शब्दों में रूसी लेखा वित्त करने के लिए कुछ मुफ्त सेवाओं पाया या, घरेलू बहीखाता का आयोजन।

सेवा है, जो तुरंत वर्ग के नाम की कीमत पर खुद की ओर ध्यान खींचता है। उन्होंने कहा कि किसी भी अतिरिक्त तत्वों और आसान रिकॉर्ड रखने के बिना एक बहुत ही सरल अंतरफलक है। यही कारण है कि, हालांकि, इस तरह के "अल्फा-बैंक" VTB 24 और दूसरों के रूप में लेनदेन कुछ बैंकों को डाउनलोड करने की संभावना को नकार नहीं है।

नहीं है एक अंतर्निहित एनालिटिक्स और रिपोर्ट: आय और व्यय, ऋण और नकदी के लिए तुलना अवधि के मानचित्र। एक उपयोगकर्ता के अनुकूल तालिकाओं और रेखांकन में यह सब। वहाँ भी वित्तीय लक्ष्यों को स्थापित करने के लिए एक संभावना है, सब कुछ बहुत आसान और सरल है।

वेब सेवा के साथ सिंक्रनाइज़ और परिवार के लेखांकन साझा करने की क्षमता भी शामिल है मोबाइल संस्करण, बैंक से एसएमएस को पहचानता है और उन्हें स्वचालित रूप से आय और व्यय में प्रवेश करती है।

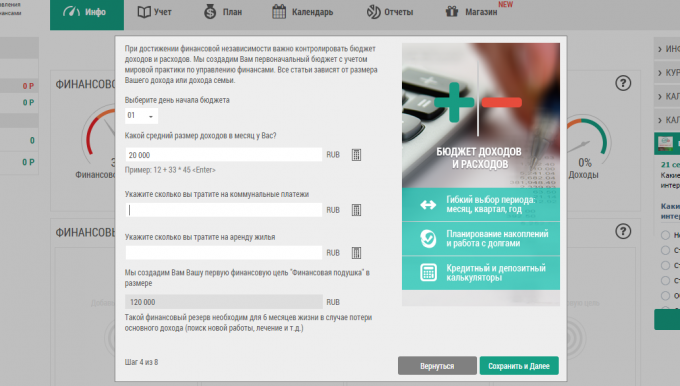

इसके तत्काल बाद पंजीकरण के बाद आप एक छोटा फॉर्म भरें, जिसमें से डेटा श्रेणियों और बुनियादी सुझावों की सूची बनाने के लिए उपयोगी होगा। वही आप तुरंत "सुरक्षा तकिया" है, जो यह निकट भविष्य में जमा करने के लिए वांछनीय है रिपोर्ट।

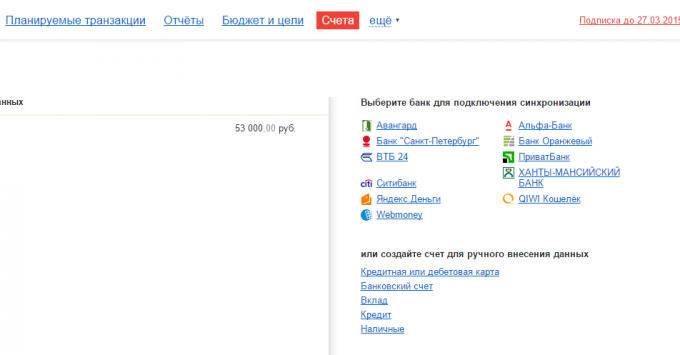

आप कुछ रूसी बैंकों के बैंक कार्ड, Sberbank, VTB सहित, और दूसरों को, और डाउनलोड लेनदेन के साथ सीधे अपने खाते को सिंक्रनाइज़ कर सकते हैं।

इसके अलावा, संकेतक जिसके अनुसार प्रोग्राम स्वचालित रूप से आप वित्त के संचालन के बारे में एक सुराग दे देंगे की वित्तीय स्थिति है।

यह सेवा बहुत सरल है। कोई बड़ा विश्लेषणात्मक क्षमताओं और बैंकों के साथ तुल्यकालन (वार्षिक नकदी प्रवाह के एक विश्लेषण है) कर रहे हैं, लेकिन यह कुछ भी में निपटने के लिए आवश्यक नहीं है। सेवा आप कोचिंग शुरू प्रदान करें, आप अपने पहले लेन-देन, और देखा!

एक बजट, बचत के लिए निर्धारित लक्ष्यों को बनाएं (पहले से ही इस तरह के एक छुट्टी या "सुरक्षा तकिया", एक क्लिक के रूप में एक रेडीमेड लक्ष्य - लक्ष्य जोड़ा जाता है), एड राजस्व और व्यय।

मेरे मन पर मेरे

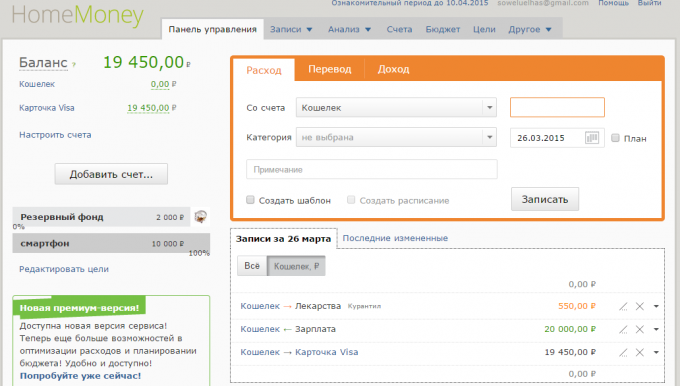

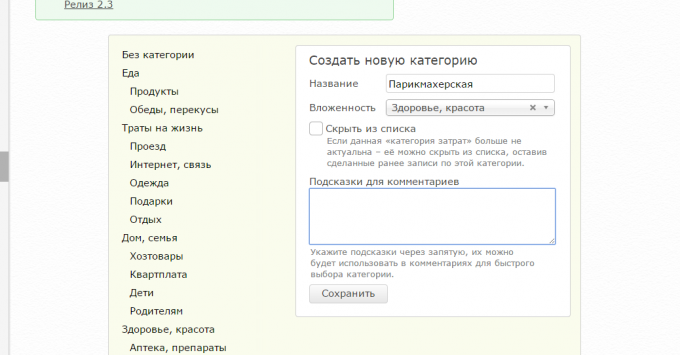

वहाँ एक ही आय, खर्च, और खातों के बीच इस कदम के सभी कर रहे हैं। आय और व्यय श्रेणियों एक अलग खंड "संदर्भ" में जोड़ रहे हैं, और न सिर्फ लेन-देन में प्रवेश। लेकिन वहाँ अक्सर आवर्ती व्यय, जो काफी सुविधाजनक है के लिए टेम्पलेट्स कर रहे हैं।

बजट योजना और वित्तीय लक्ष्यों, बड़े या मध्यम, आप एक प्रीमियम खाते की आवश्यकता है। हालांकि, इस तरह एक खाता ऊपर प्रोग्रामों में से किसी में मौजूद है, और इसके बिना आप संभावनाओं की एक न्यूनतम मिल जाएगा।

क्या है, क्योंकि अपने मोबाइल डिवाइस से अपने खर्चे में प्रवेश बहुत आसान है, अच्छा है इन वेब सेवाओं के किसी भी iOS और Android के लिए मोबाइल एप्लिकेशन है से।

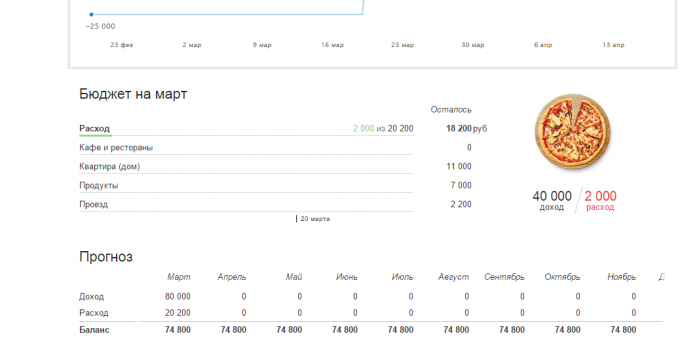

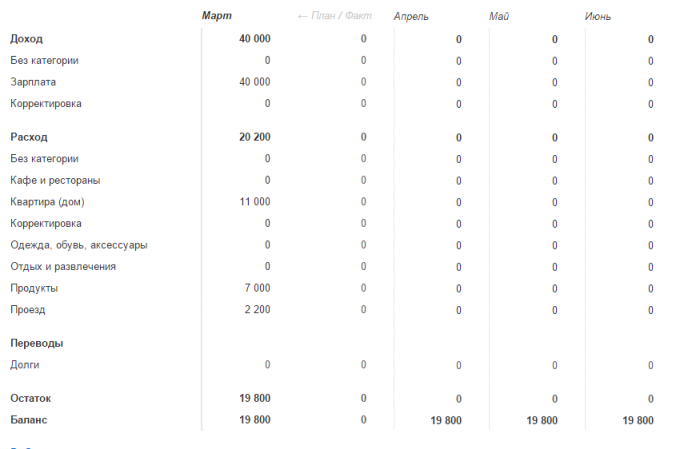

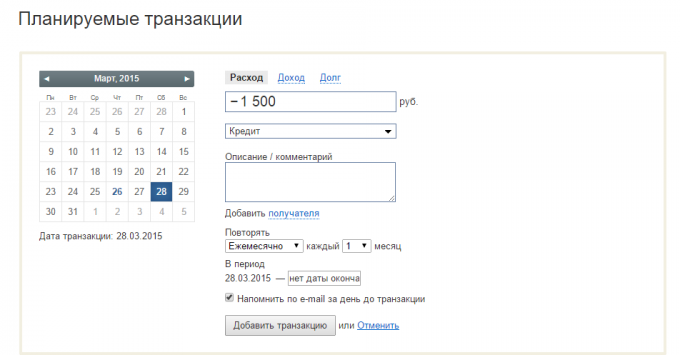

पहली बात यह है कुछ समय के बाद ऐसा करने के लिए - की योजना अपने बजट. आप आधिकारिक तौर पर निश्चित रूप से आप महीने में दो बार भुगतान किया जाता है मिलता है, और सभी करों को पहले से ही यह से काट रहे हैं। तो बस मजदूरी की राशि दर्ज करें।

तो फिर इस तरह के एक अपार्टमेंट, यात्रा, इंटरनेट और इतने पर के लिए भुगतान के रूप में आवर्ती खर्च, के लिए हर महीने अपने बजट में भरें। यह ऋण पर ऋण, बच्चे की देखभाल, राशि है कि आप जरूरी बुजुर्ग माता-पिता और अन्य खर्चों कि स्पष्ट रूप से हर महीने दोहराया जाता है दे रहे हैं हो सकता है।

अब आप अपने बजट का एक ग्राफ देख सकते हैं: आप कितना अलग-अलग श्रेणियों पर खर्च करना चाहते, के रूप में पहले से ही खर्च किया जाता है और कितने, नहीं एक ढीला बजट को खर्च करने में सक्षम हो जाएगा।

आप "बाकी सब कुछ" या "बस मामले में" की एक अलग श्रेणी बना सकते हैं। वहाँ पैसा है कि आप अपने बजट के अनुसार खर्च करने की योजना बनाई नहीं था रखा जाएगा। तो तुम कितना वहाँ आकस्मिक व्यय के लिए मुफ्त पैसा है की एक अधिक सटीक विचार करना होगा।

बजट की योजना बना से और अधिक नकदी तंगी अवधि जब आप पहले से ही पिछले वेतन खर्च किया है, लेकिन एक अग्रिम अभी तक नहीं आया है, लेकिन जल्दी ही हो जाएगा के लिए क्रेडिट कार्ड का उपयोग करने के लिए सुविधाजनक है।

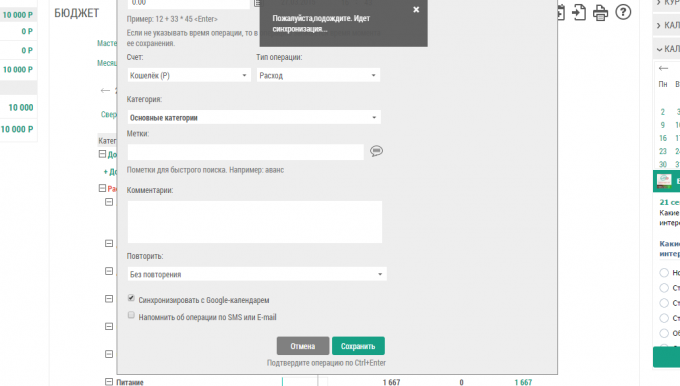

कार्यक्रम निर्धारित है, कितना पैसा आप और क्या तारीख यह भुगतान करने के लिए आवश्यक है। तो तुम एक भुगतान करना भूल नहीं होगा, और आप भुगतान ब्याज की ज़रूरत नहीं होगी।

इस उद्देश्य के लिए आसान वित्त एक विशेष सुविधा - गूगल कैलेंडर में स्वचालित भुगतान की तारीख, और साथ ही ईमेल और एसएमएस के माध्यम से अनुस्मारक।

"जेन-मणि" भी इस तरह के एक अवसर है, लेकिन गूगल कैलेंडर के बिना। आप लेन-देन आवर्ती शेड्यूल कर सकते हैं और ईमेल के द्वारा उनके बारे में अनुस्मारक प्राप्त अग्रिम।

तो आप एक बजट, और उस बजट में एक महीने रहने के लिए अपने खर्चे हैं। ठीक है, यह समय की बचत के बारे में सोचना है। ताकि हर महीने एक निश्चित राशि आपके बिल में बचत के रूप में स्थानांतरित कर रहा है तुम भी एक सेवा अनुकूलित कर सकते हैं।

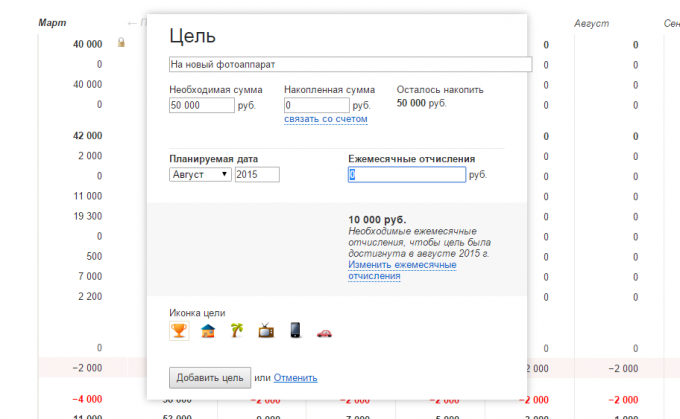

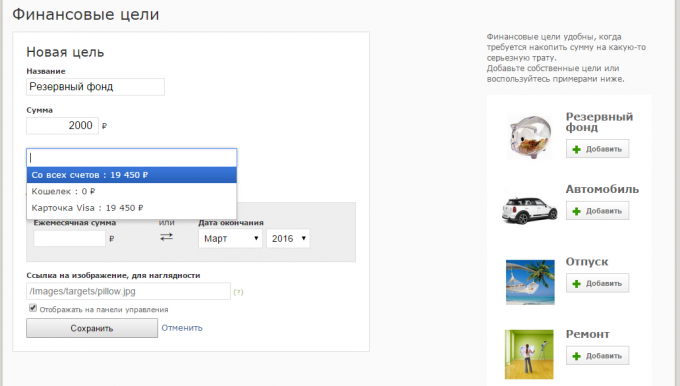

बचत के लिए बहुत बढ़िया लक्ष्य - "आपात स्थिति के मामले में।" इस खाते से आप दे देंगे कि हम क्या पैसे प्रदान करने के लिए - सुरक्षा।

आप तय कितना बड़ा अपनी बचत कर रहे हैं, लेकिन अधिक बार की तुलना में राशि है, जो आपात स्थिति में काम के बिना जीवन के छह महीनों तक रहेगी स्थगित करने के लिए सिफारिश की है। आप पहले से ही कुछ ही महीनों के सुराग घर लेखांकन रहे हैं, यह काफी सरल होगा: महीने और गुणा छह से संख्या के लिए अपनी औसत बजट ले।

जब इस राशि जमा है, ऐसा लगता है कि आप एक नौकरी, कार या संपत्ति से बाहर हो जाएगा सबसे चरम मामले में जब तक स्पर्श नहीं करते। आप पैसे की एक आरक्षित के साथ दिखाई देगा, "सिर्फ मामले में" आप और अधिक आरामदायक, सुरक्षित और अधिक आत्मविश्वास महसूस करेंगे।

आप संचय के लिए अन्य लक्ष्य निर्धारित कर सकते हैं। यह आ रहा छुट्टी या कुछ और के लिए "की बिक्री कोष" बचत विभिन्न खरीद, प्रमुख या नहीं हो सकता है,।

आप बजट की गणना हैं, तो आप स्पष्ट रूप से समझ सकते हैं कि आप एक बात, घटना या छुट्टी के लिए हर महीने बचा सकता है कितना पैसा।

उदाहरण के लिए, आप देखते हैं कि बजट की वृद्धि और सामान्य व्यय में हर महीने 5000 रूबल बने हुए हैं। आप इस तरह के रूप में एक लक्ष्य है, सेट कर सकते हैं "एक नया स्मार्ट फोन खरीदने के लिए," और इस कार्यक्रम की गणना करेगा कितना आप प्रत्येक महीने बचाने के लिए आवश्यक राशि, कहते हैं, गर्मियों के अंत जमा करने के लिए की जरूरत है। नतीजतन, आप व्यक्तिगत वित्त में मन और स्पष्टता की शांति मिलती है।

और अगर आप व्यक्तिगत वित्तीय योजना? उपकरण क्या प्रयोग करते हैं?